021-65683600

021-65683600

021-65683600

021-65683600

据悉,来自Xeneta的最新数据显示,在中国春节前,在亚洲至美国西海岸航线上,船公司取消的航次数量是2019年同期的七倍多,这明显表明需求疲软削弱了集装箱海运业。根据Xeneta的说法,这可能只是冰山一角,因为目前的数据只统计了承运人1月6日之前宣布的节前空白航行,而距离农历新年还有一段时间。

该机构指出,在假期前的四周内,船公司在该航线上取消了22万TEU的运力,这比2019年同期的3万TEU大幅增加。其他主要航线也受到影响,亚洲-北欧贸易航线上的空白航行数量比2019年同期增加了715%,目前为22.6万TEU;从远东到美东的空白航行数量增加了340%,为14万TEU。

Xeneta首席分析师Peter Sand表示:“这确实表明目前行业的需求水平很低。在正常年份,随着托运人补充库存,我们往往会看到在这个重要的中国节日之前很少有空船。因此,这对船公司来说是一个令人担忧的发展,而且可能是未来一年的不好的预兆。”

春节假期当周的运力也有所减少,目前宣布的亚洲至美西航线上取消的运力为57,970TEU。Sand指出,在1月22日之前,这些数字可能会增加。

“在接下来的四周里,船公司通常会根据中国制造业和后续出口的下降来限制航行数量。目前,在新年后的这段时间里,宣布的空白船运力约为6.8万TEU,实际上少于2019年。但船公司还有足够的时间去移除更多的运力,因此预计今年取消的运力总量将超过2019年。”

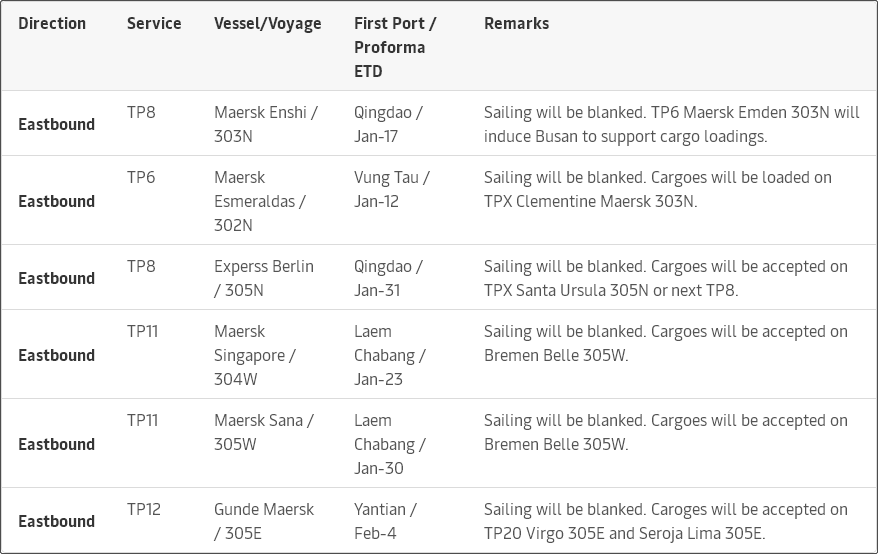

例如,马士基和MSC在该数据统计之后,即1月6日之后,宣布了多条航线上的空白航行。1月12日,马士基通知称,为了更好地调整其亚洲-北美航线服务时间表并应对需求波动,将取消以下航次:

此外,Xeneta的分析显示,去年的空白航行数量实际上要多得多。不过,如Sand指出的那样,去年是一种特殊情况。“目前的水平大约是2022年新年前后取消的运力的一半。然而,这是由于当时全球供应链面临巨大压力,拥堵和缺乏设备导致航行时间表脱轨。在某些情况下,船公司被迫将往返时间延长数周,使得船舶无法赶在下一次预定出发的时间前返航。”

“今年情况大不相同。这是一个明显的需求萎缩问题,我们可以从船公司争夺业务,海运费不断下降中看出这一点,而不是拥堵、疫情或任何其他‘结构性’挑战。”

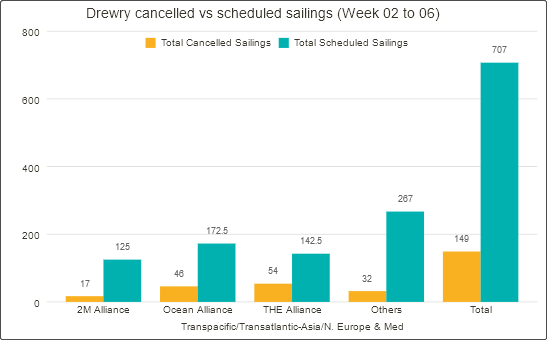

另据德鲁里发布的航次取消追踪数据,在跨太平洋、亚洲至北欧和地中海等主要航线中,在2023年第2周至第6周期间,707个预定航次中有149个航次被宣布取消,取消率为21%。其中58%的空白航行将发生在跨太平洋东行航线,31%发生在亚洲至欧洲和地中海航线,11%发生在跨大西洋西行航线。

在此期间,三大联盟共宣布取消117次航行,其中THE联盟取消54次,海洋联盟和2M联盟分别取消46次和17次。

德鲁里报告称,中国农历新年前的货运高峰未能达到历史水平。预计2023年市场将出现运力过剩,航运公司将继续取消更多航行。

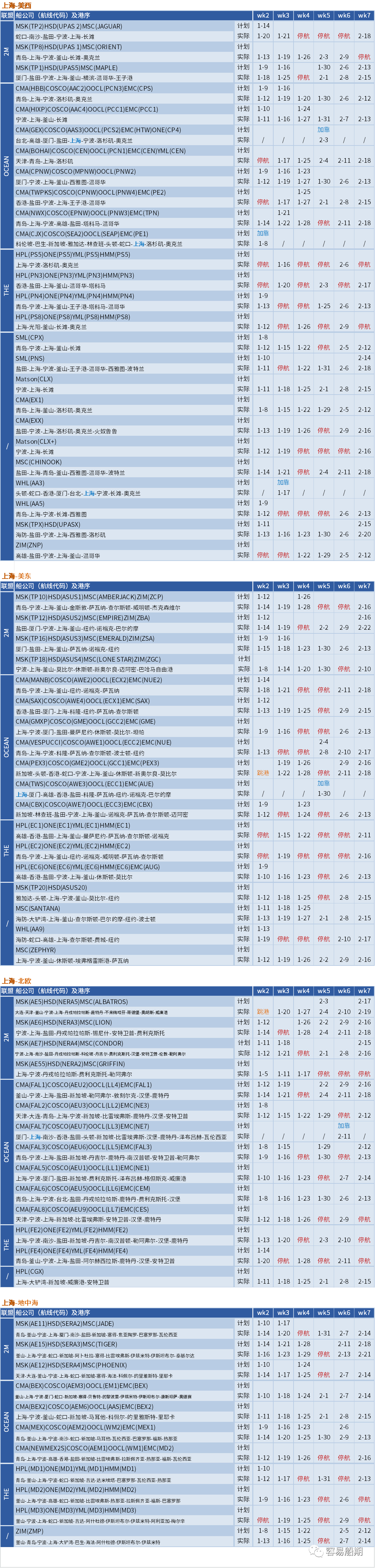

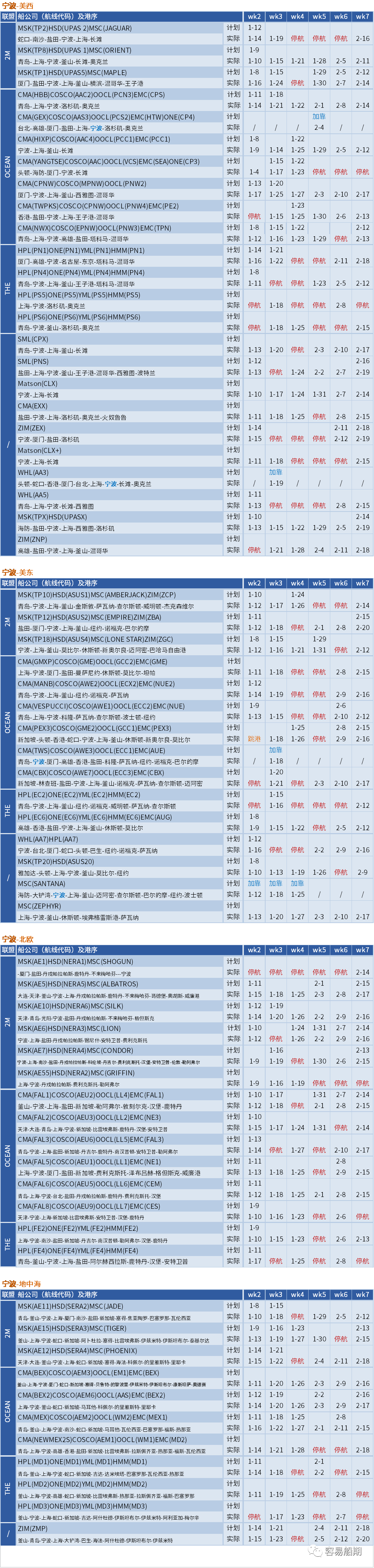

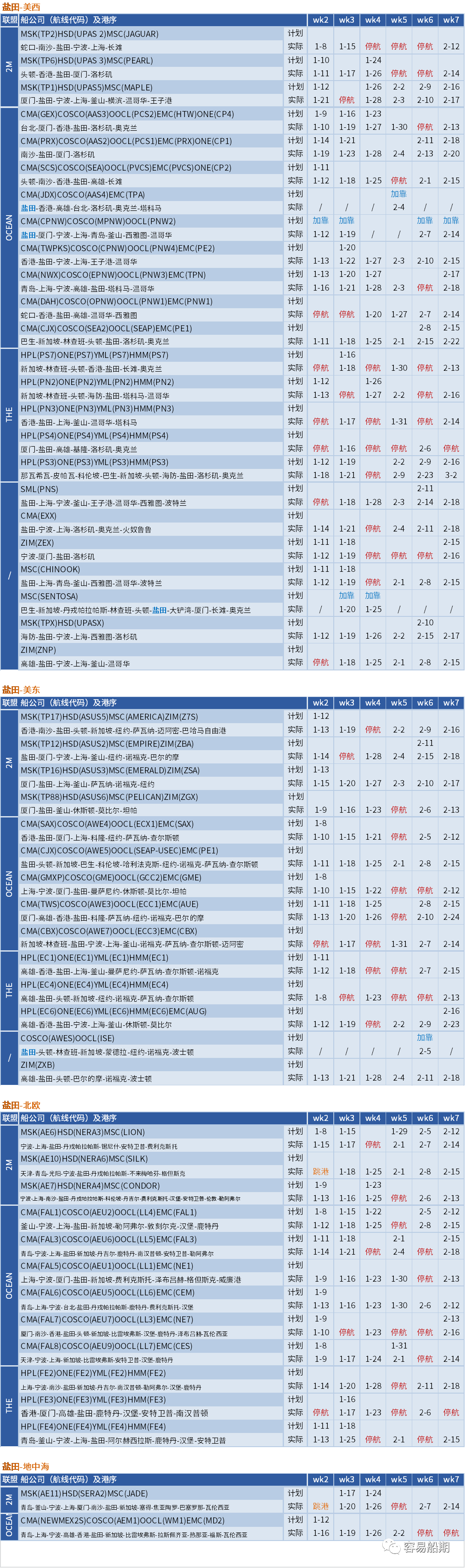

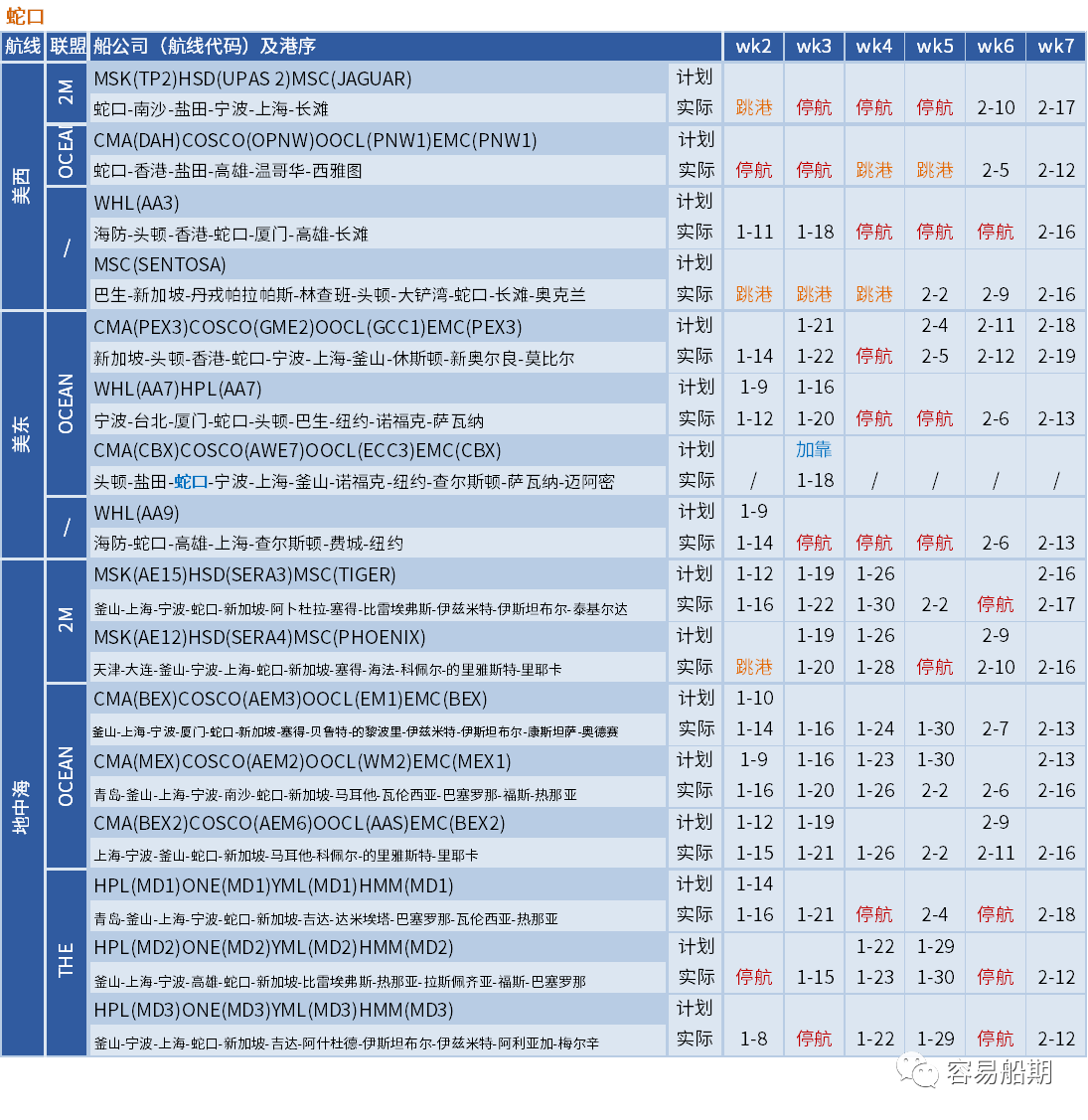

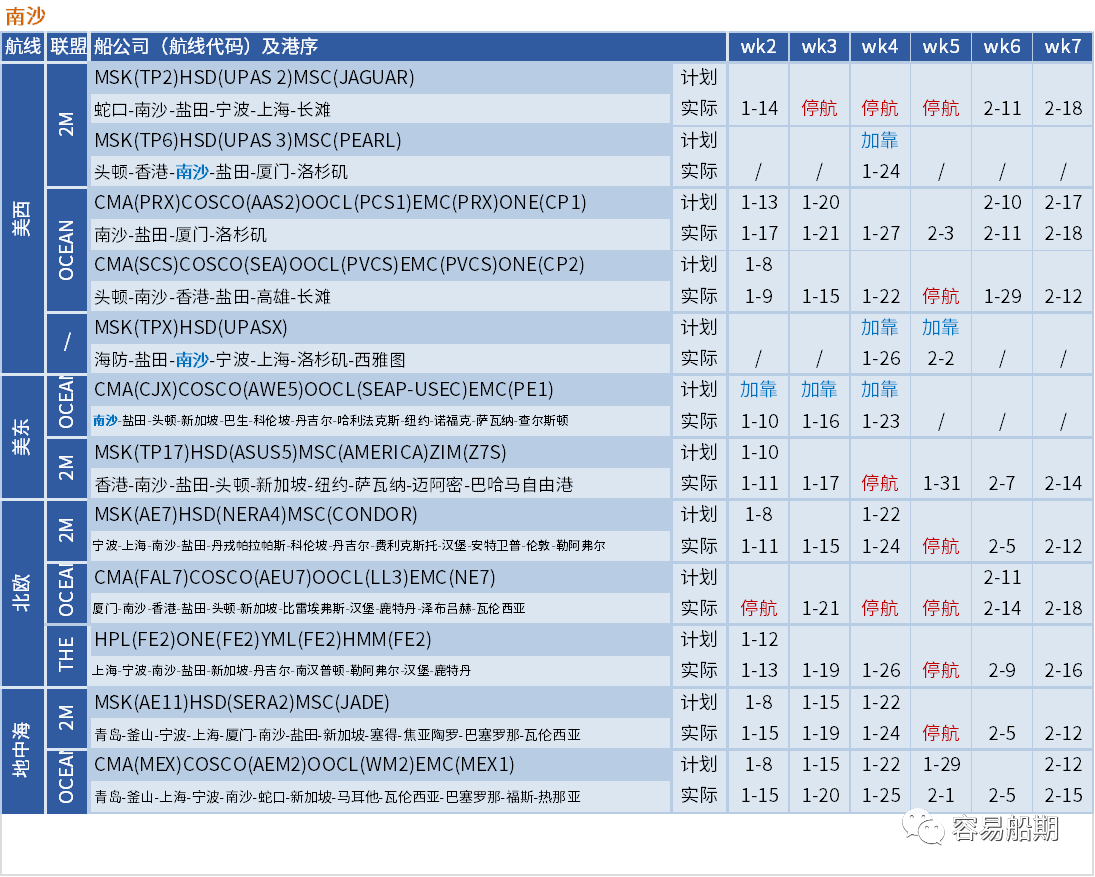

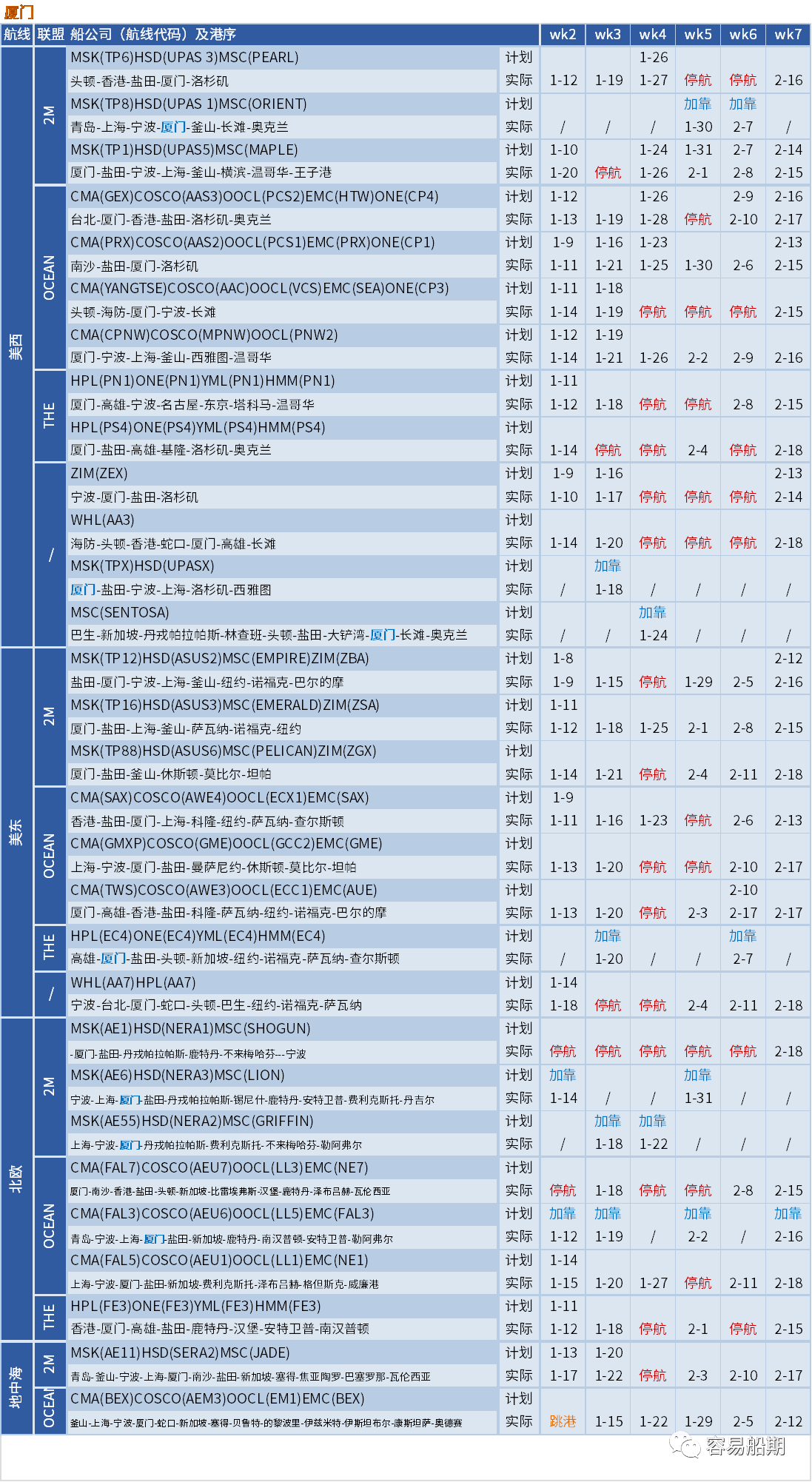

此外,以下是容易船期统计的第2周至第7周从中国出发到北美、欧洲和地中海的停航跳港汇总(上下滑动查看,可点击放大):

华东地区

上海

宁波

华南地区

珠三角

深圳盐田

深圳蛇口

广州南沙

香港

厦门

华北地区

青岛

台湾地区

高雄

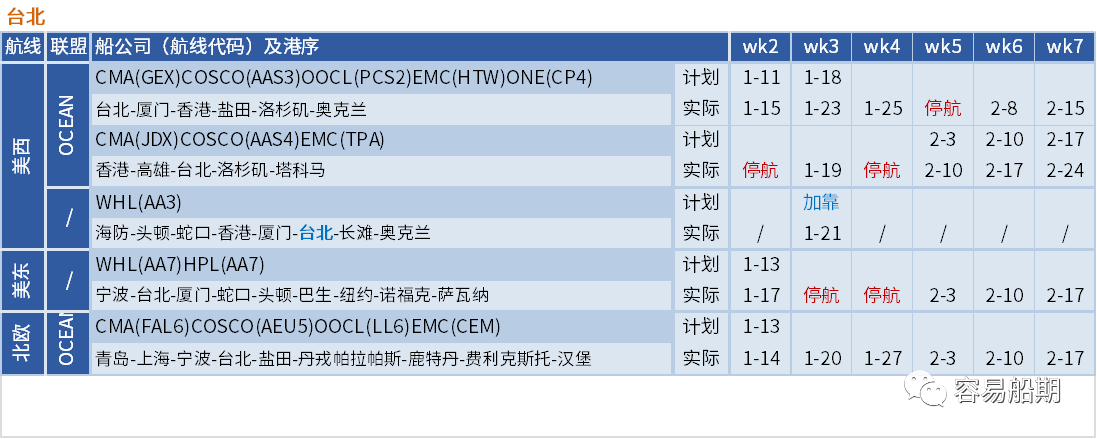

台北