021-65683600

021-65683600

021-65683600

021-65683600

2023年11月24日,一艘运力为14812TEU、名为“CMA CGM SYMI”的集装箱船遇袭。自此,红海海域航运危机持续发酵。

2024年伊始,英美与胡塞武装的冲突不断升级,船司纷纷暂停通过红海。至2月中旬,每日经过曼德海峡的集装箱船舶通行量,已下降至个位数。

红海海域冲突发生以来,对集运市场产生了哪些影响?小编将从运价、运力、外贸三个角度进行复盘,通过数据,解读事件背后的行业变化。

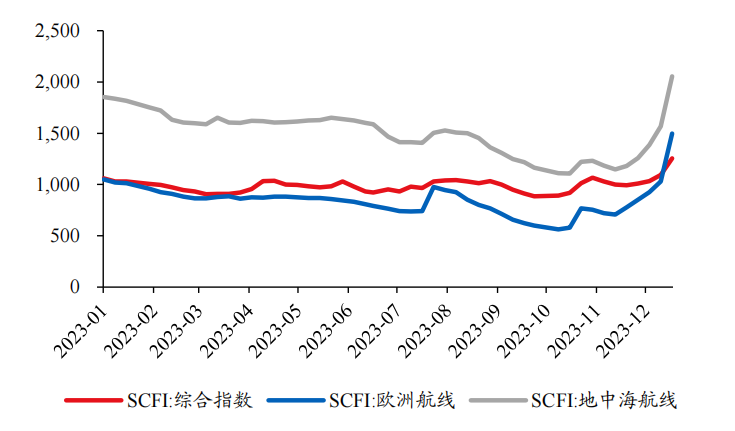

苏伊士运河-红海是连接亚洲与欧洲的最重要航运通道,由于地区紧张局势升级的外溢效应,首先推动亚欧航线运价上行。

2023年12月14日,马士基表示有商船遇袭,暂停通过曼德海峡。随后赫伯罗特、MSC等多家船公司也纷纷宣布暂停经过红海/苏伊士运河的航线。

图源:克拉克森数据 侵删

至12月18日,HMM和阳明海运宣布避过苏伊士运河,绕道南非好望角或在安全地点等待。至此,占全球运力约82%(Alphaliner2023年12月数据)的前九名班轮公司均暂停红海通行。

受此影响,SCFI(上海出口集装箱运价指数)12月22日收于1255点,周环比+14.8%,其中欧线大涨46%。

数据来源:上海航运交易所 侵删

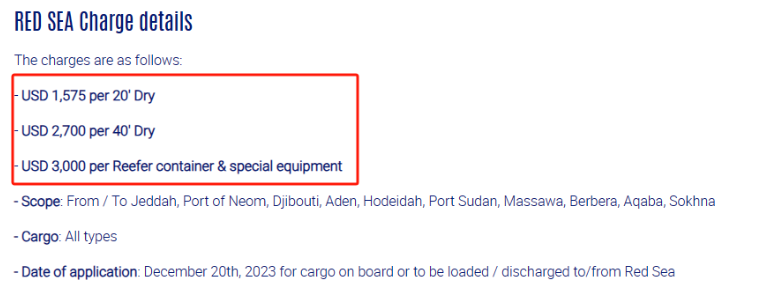

在红海航运危机的影响下,亚欧航线的大部分集装箱班轮运输公司宣布绕道,使得运距和成本上升。各家船公司开始增收附加费。

其中,达飞海运征收的RED SEA Charge(红海附加费),每20英尺干箱1575美元,每40英尺干箱2700美元,每个冷藏集装箱和特殊设备3000美元。

图源:达飞海运官网截图 侵删

此外,多家船公司在2024年1月1日起,对受红海危机波及影响的航线增加了额外费用。

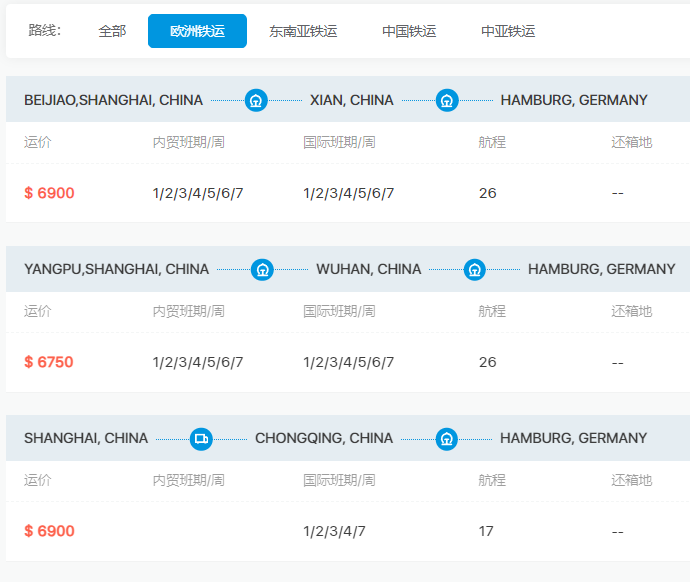

由于红海海域航运中断,货主们急切地寻找从中国到欧洲的其他运输方式,中欧班列、海铁联运、空运的需求上升。

根据运价查询中的欧洲铁路运价信息,自2023年11月底以来,从中国到欧洲的铁路运价也上涨至近7000美元。

在2023年12月下旬,美国宣布与其他国家联合发起“繁荣卫士”行动(OPG)计划,以应对胡塞武装对航运的袭击。

随着OPG计划的部署,马士基宣布准备恢复红海航行,但随后胡塞武装对多艘商船再次袭击,马士基再次暂停红海航线。

到2024年1月,多家船公司已暂停经过红海近一个月,但它们似乎并没有打算回归。

而随着红海局势持续升级,越来越多航司决定停航。日本邮船、商船三井和川崎汽船三家日本航运公司决定所有船舶停止穿越红海海域。

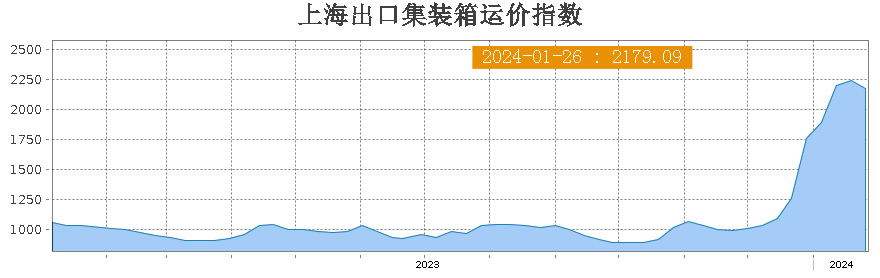

在此期间,SCFI欧线价格连涨8周,累计涨幅高达339%。截至1月26日,SCFI综合指数终于开始回落,降至2179.09点,周度环比下降2.7%

图源:上海航运交易所 侵删

由于红海航运危机的影响持续扩散,北美航线由于货量改善,供需关系良好,叠加春节前的出货潮,使得即期市场运价整体平稳上升。

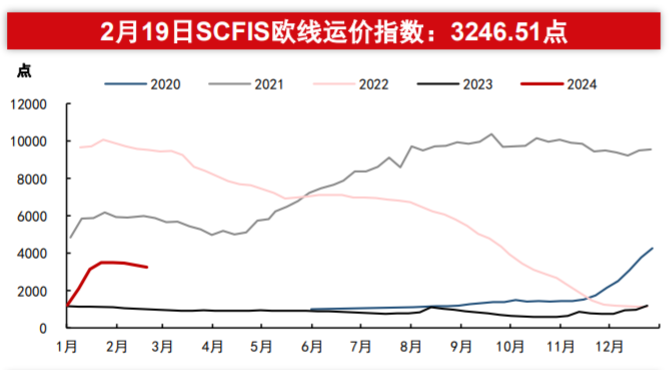

值得一提的是,虽然红海航运危机导致集装箱运价飙升,但运价水平距离疫情期间的高峰纯在明显差距。

2024年2月,越来越多船公司认为红海局势将长期持续。马士基、赫伯罗特都表示船舶短期内不会恢复红海通行。2月19日,欧盟红海护航行动正式启动,该行动计划持续一年时间。

在中国春节过后,各航线运价区域平稳。虽然红海航运危机主要导致苏伊士运河航线受阻,带来海运成本上涨和时间延长。

但从国际海运运价指数来看,红海危机带来的运价上涨跟疫情期间的全球供应链堵塞情况不完全相同。在红海危机之前,集装箱海运的价格已经大幅度回落,运价跌到比疫情前更低的水平。

数据来源:上海航运交易所

此外,集运市场存在着极为明显的季节性特点,春节后的2、3、4月并非传统旺季,预计后续运费将出现下调。

具体回调幅度取决于进出口的需求情况,而真正有代表性的则是8月、12月等传统旺季的运费情况。